2026. 5. 14. 16:20ㆍ리뷰

안녕하세요, 나와라보험 인성진 팀장입니다.

건강할 때 가입하신 보험, 지금도 제 역할을 하고 있는지 점검해보셨습니까? 매달 빠져나가는 보험료가 아깝게 느껴지신다면, 오늘 이야기를 집중하여 읽어보시길 권합니다.

◆ 보험, 왜 다시 봐야 할까요?

보험은 한 번 가입하면 끝이 아닙니다.

시간이 지나면서 건강 상태나 의료 기술, 병원비 구조는 계속 변합니다. 그런데 예전 보험 그대로 유지하고 계신다면, ‘보장 공백’이 생길 수 있습니다. 예를 들어, 실손보험만 믿고 계시면 비급여 항암제(회당 100만 원 이상), 로봇수술, 간병인 비용은 온전히 본인 부담입니다.

실제로 2023년 기준 암 환자는 195만 명을 넘었고, 뇌졸중 환자는 1인당 평균 입원 진료비 약 1,593만 원이 들었습니다. 이럴 때 필요한 것이 바로 ‘보험클리닉’ 입니다. 기존 보험의 허점을 찾고, 보장을 효율적으로 재구성하는 작업입니다.

◆ 이상적인 보험 구조는 따로 있습니다

전문가들이 제안하는 합리적인 보험 세팅은 4단계로 정리됩니다.

1단계: 실손보험 – 실제 병원비를 돌려받는 기본 장치입니다.

2단계: 진단비 – 암, 뇌혈관, 심장질환 진단 시 즉시 목돈을 받는 구조입니다.

3단계: 수술비·치료비 – 비급여 고가 치료(면역항암제, 방사선 치료 등)를 대비하는 특약입니다.

4단계: 선택 특약 – 후유장애, 간병, 펫보험 등 생활 스타일에 따라 추가합니다.

※ 납입면제·납입지원 특약은 필수로 챙기시는 것이 좋습니다.

이 구조에 맞춰 현재 보험을 점검하는 것, 그것이 진짜 보험클리닉의 시작입니다.

◆ 실제 사례로 보는 변화

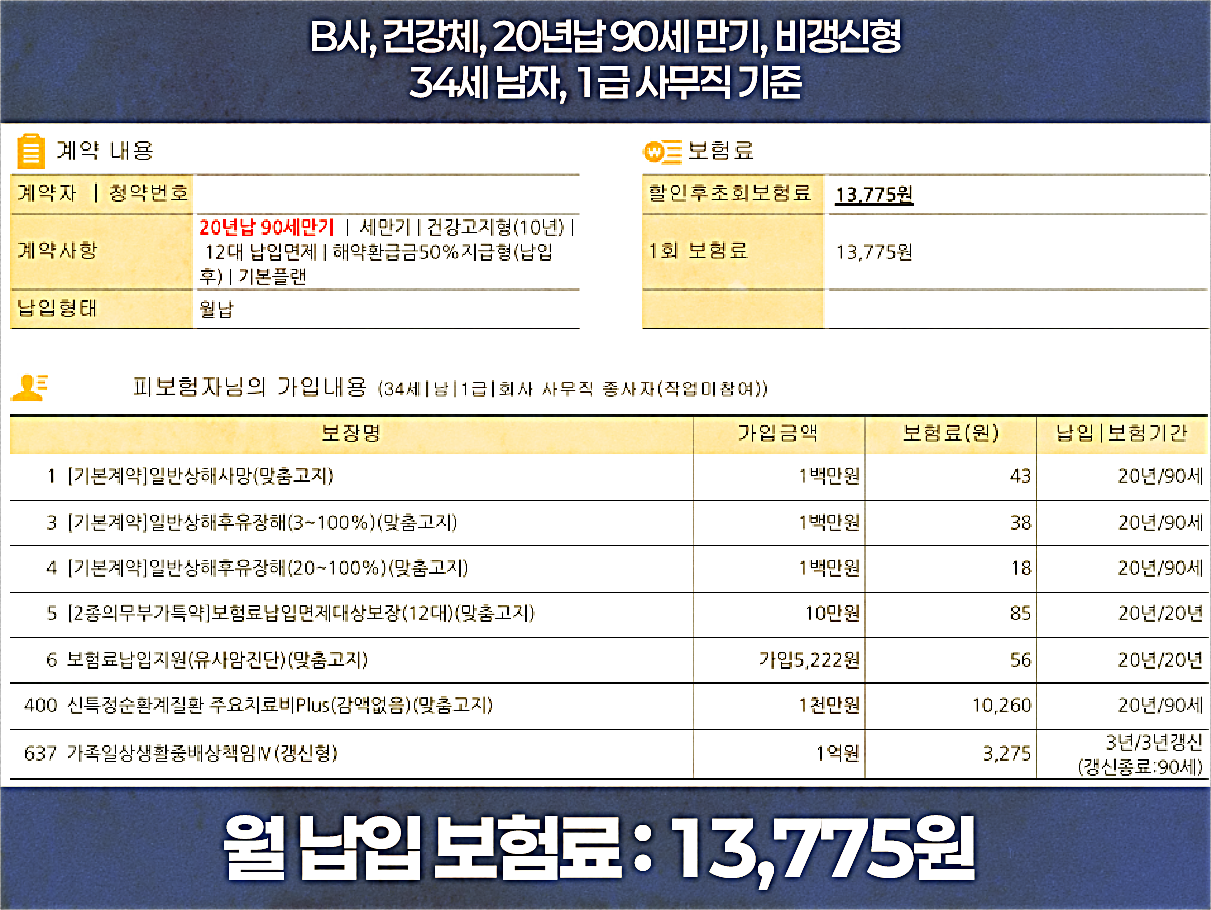

34세 남성, 사무직, 건강체 기준입니다.기존 보험료는 월 150,180원, 갱신형 특약이 다수였고 남은 납입 기간 24년이었습니다. 그런데 진단비와 수술비 보장이 거의 없었습니다.

보험클리닉 후 변화는 확실했습니다.

보험클리닉은 다음과 같이 진행했습니다.

(1) 중복된 보장 해지 및 삭제 (기존 보험료 약 15,000 원 정도로 조정)

(2) 24년납 남은 보험 리모델링

기존에 가입했던 보험은 병력에 따라 할인을 받을 수 없는 상품이었기 때문에 리모델링을 진행했습니다. 10년 고지 건강체 할인을 모두 적용해서 부족한 보장은 채우고 보험료는 더 낮게 뽑을 수 있었습니다.

- 월 보험료: 150,180원 → 141,475원 (약 1만 원 감소)

- 납입 기간: 24년 → 20년 (4년 단축)

- 부족했던 진단비, 치료비, 수술비 신규 추가

결과적으로 보험료와 납입 기간은 줄이고, 보장 내용은 오히려 늘렸습니다. 이것이 단순한 보험 ‘교체’가 아닌 보험클리닉의 핵심입니다.

◆ 지금 점검해야 하는 이유

보험은 ‘있는 것’과 ‘잘 갖춰진 것’이 다릅니다. 중복 보장은 낭비, 보장 공백은 무용지물입니다.

2023년 사망원인 통계에서 심장질환(2위)과 뇌혈관질환(4위)이 차지하는 비율은 16.3%입니다. 이런 질환은 건강할 때만 가입할 수 있습니다. 아프고 나서는 후회해도 늦습니다. 내게 맞는 보장을 합리적인 보험료로 바꾸는 것. 그것이 바로 보험클리닉의 진짜 목적입니다.

지금 내 보험, 점검이 필요한 순간인지 확인해보시기 바랍니다.

'리뷰' 카테고리의 다른 글

| 비갱신암보험 치료비 특약, 30대 여성이라면 이렇게 준비하세요! (0) | 2026.05.19 |

|---|---|

| 5세대실손보험으로 갈아탈까? '보험료 인하 vs 보장 축소' 따져보기 (1) | 2026.05.15 |

| 암보험비갱신형 한도 높은 치료비 가성비 플랜! (0) | 2026.05.13 |

| 유방암보험 40대 여성 지금 준비해야 되는 이유 (0) | 2026.05.08 |

| 비갱신암보험 치료 특약, 40대 여성이라면 이렇게 준비하세요 (0) | 2026.05.07 |